Teman-teman yang sudah menikah, kerasa gak perbedaan dalam segi keuangan baik sebelum dan sesudah menikah? Kalau saya sih berasa banget!

Dari semenjak beberapa tahun pegang uang sendiri dari hasil bekerja, saya sudah was-was dalam mengatur keuangan pribadi. Bukan apa-apa, uang yang saya punya itu terbatas tapi yang ingin dicapai itu banyak. Ngeri kalau sampe kebanyakan berkhayal nanti jadi stres sendiri karena duitnya gak cukup.

Tapi saya percaya setiap orang itu sebenarnya punya rejekinya masing-masing. Tinggal gimana kita ngaturnya dan menikmati setiap momen dalam kehidupan dengan bersyukur dan berusaha mencapai tujuan.

Disclosure: Tulisan merupakan Event Report dari acara talkshow Ibu Berbagi Bijak yang diselenggarakan oleh Visa dan OJK. Tulisan dibuat berdasarkan informasi yang disampaikan pada saat acara berlangsung dan saya tulis di blog sebagai informasi kepada pembaca.

Hal itulah juga yang disampaikan Mbak Prita Ghozie, Founder dari ZAP Finance sekaligus Financial Educator Indonesia yang pada Hari Selasa, 25 Juli 2017 kemarin mengisi acara Ibu Berbagi Bijak di sebuah restauran di Jakarta Selatan.

Menurut Mbak Prita, penting sekali khususnya para wanita yang menjadi pemegang kendali keuangan di dalam keluarga untuk bisa mengatur keuangan dengan baik. Bukan berarti melupakan nikmat dari Yang Maha Kuasa bahwa setiap orang itu ada rejekinya, tapi bagaimana kita mengatur rejeki itu agar digunakan dengan baik.

MISI VISA DAN OJK UNTUK MENINGKATKAN LITERASI KEUANGAN KELUAGA INDONESIA

Kemarin ketika saya sharing live twit dan juga share foto di Instagram dan Facebook, banyak dari beberapa teman yang komentar bahwa ingin sekali bisa ikut acaranya.

Dear friends, supaya tidak ketinggalan informasi acaranya bisa sekarang langsung follow dulu Instagram Ibu Berbagi Bijak ya! Insya Allah akan masih ada banyak acara tentang keuangan keluarga yang akan diadakan oleh Visa.

Ya, acara kemarin terselenggara berkat kerja sama antara Visa dan juga Otoritas Jasa Keuangan (OJK). Tujuan dari acara ini adalah untuk meningkatkan literasi keuangan di masyarakat Indonesia, dimana pada saat ini hanya 25% saja penduduk Indonesia yang melek tentang keuangan.

Menurut Ibu Adhe Hapsari, Director of Corporate Communications, Visa for Indonesia, Vietnam, Cambodia, and Laos, acara Ibu Berbagi Bijak kemarin merupakan acara pertama yang pastinya bukan terakhir. Masih ada banyak rencana acara-acara serupa yang akan diselenggarakan oleh Visa dan OJK.

Karena keterbatasan jarak dan waktu, masyarakat juga bisa membaca sendiri informasi tentang keuangan di www.practicalmoneyskills.co.id. Dan diharapkan setiap ilmu keuangan yang kita dapat jangan berhenti di kita saja, justru harus disampaikan ke teman-teman yang lain sehingga semakin lama tingkat literasi keuangan di Indonesia semakin naik.

BELAJAR MENGELOLA KEUANGAN BERSAMA PRITA GHOZIE

Jujur sejak menikah saya belum pernah melakukan financial check up atas keuangan saya dan suami. Kami hanya mengalokasikan saja biaya-biaya yang akan keluar tanpa menentukan tujuan yang pasti. Istilahnya kami yang penting ada tabungan deh!

Nah, saya jadi teringat kalau sudah pernah membaca bahkan menuliskan informasi di blog tentang Buku Make It Happen karya Mbak Prita Ghozie. Ternyata sekarang konteks di dalam buku itu sudah hampir mirip dengan kondisi saya sekarang yang sudah menikah. Dimulai soal dana pendidikan anak, sampai ke dana untuk membeli rumah.

Oke, jadi kemarin adalah titik balik saya diingatkan untuk mulai kembali mengelola keuangan dan juga tujuan hidup saya dan suami. Pas banget deh buat ulang lagi belajar tentang financial planning.

Sekarang kalau dipikir-pikir tujuan hidup kita dari segi keuangan apa sih? Menurut Mbak Prita ada 3 hal yang menjadikan kita berada di kondisi sejahtera, yaitu:

- Mandiri.

- Kebebasan finansial.

- Pendapatan pasif > Biaya hidup bulanan.

Simpel ya?

Tapi pertanyaannya bisa gak? Sudah pasti bisa, namun tidak mudah. Maka dari itu kita perlu melakukan beberapa hal agar kondisi sejahtera yang disebutkan di atas tadi bisa kita capai.

Jangan sampai kita merasa terlalu asyik dengan apa yang kita punya sekarang, padahal apa yang kita punya bukanlah hal yang kekal. Ibaratnya sekarang walaupun sudah punya pekerjaan tetap saja masih ada kemungkinan (amit-amit) di-PHK. Yang punya usaha juga bisa saja sewaktu-waktu (amit-amit) mengalami bangkrut.

Jadi kita harus apaaaa?

1. FINANCIAL CHECK-UP

Ini langkah paling awal saat kita ingin mengatur uang serta ingin menentukan tujuan kita. Financial check up ini adala cara kita melihat kondisi keuangan kita saat ini.

Caranya adalah:

Menghitung Kekayaan Bersih

Isi tabel total kekayaan dan juga kewajiban kalian per hari ini.

Jumlahkan semua total kekayaaan lalu kurangin dengan semua total kewajiban. Maka akan ditemukan jumlah kekayaan bersih kalian.

Menghitung Arus Kas Rutin dan Tidak Rutin

Buat catatan bulanan pendapatan dan pengeluaran baik rutin (misalnya bulanan) maupun tidak rutin (misalnya tahunan) seperti tabel ini.

Untuk mengetahui total arus kas adalah dengan mengurangi jumlah pendapatan dan pengeluaran.

Hasilnya minus? Saatnya pertimbangkan pengeluaran-pengeluaran ini:

- Wajib dan Tetap, dimana biaya ini tidak bisa diganggu gugat karena harus dikeluarkan. Seperti cicilan pinjaman, uang sekolah, gaji ART dan supir, premi asuransi, dan lainnya.

- Wajib dan Fluktuatif, dimana biaya yang pasti akan dikeluarkan setiap bulan namun sifatnya bisa berubah angkanya sesuai dengan kondisi. Seperti listrik, telepon, biaya makan/belanja dapur, transportasi, tabungan dan investasi, dan lainnya.

- Tidak Wajib dan Tetap, dimana biaya ini bukanlah hal yang wajib dikeluarkan dan juga biayanya tetap tidak berubah. Seperti internet dan tv kabel, les anak, biaya langganan majalah dan koran, arisan, dan lainnya.

- Tidak Wajib dan Fluktuatif, dimana biayanya bukanlah hal yang wajib dikeluarkan dan juga angkanya bisa berubah menyesuaikan kondisi. Seperti hiburan, hadiah, angpao, kafe, liburan, dan lainnya.

Baca juga: Gocap Sehari

Di antara keempat jenis pengeluaran di atas, nomor 1 lah yang tidak bisa dikurangi. Untuk nomor 2 bisa dikurangi menyesuaikan dengan keadaan. Sedangkan nomor 3 dan 4 justru bisa dihilangkan sama sekali menyesuaikan dengan kebutuhan.

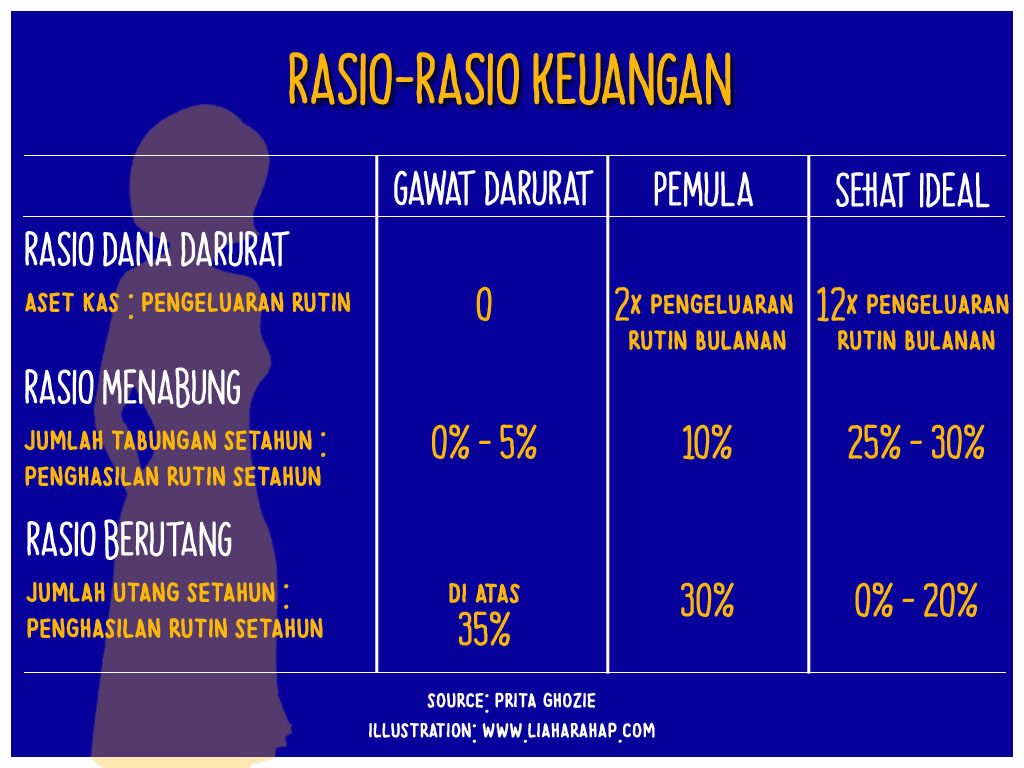

Hitung Rasio Untuk Menentukan Kondisi Kesehatan Keuangan

Contoh Rasio Dana Darurat: Dalam sebulan itu biasanya menghabiskan biaya Rp 1.000.000,-. Tabungan dan deposito kita ada sebesar Rp 10.000.000,-. Maka rasionya adalah 10 kali pengeluaran rutin bulanan, yang artinya jika suatu saat kita tidak punya penghasilan, maka masih bisa bertahan hidup sampai 10 bulan lamanya.

Contoh Rasio Menabung: Saya telah memiliki tabungan total sebesar Rp 12.000.000,- dalam setahun. Sedangkan penghasilan saya jika di total dalam setahun adalah Rp 80.000.000,-. Maka artinya setiap tahun saya mampu menyisihkan 15% dari penghasilan setahun untuk ditabung dan diinvestasikan. Jika melihat tabel, maka artinya kondisinya masih masuk pemula.

Contoh Rasio Berutang: Saya memiliki total hutang sebesar Rp 10.000.000,- dalam setahun. Total penghasilan rutin saya selama setahun adalah Rp 50.000.000,-. Maka artinya setiap tahun saya harus membayar kewajiban sebesar 20% dari penghasilan selama setahun. Jika melihat tabel, maka artinya masih masuk dalam kondisi sehat ideal.

2. MEMBUAT DANA DARURAT

Sudah selesai cek kondisi keuangan, maka langkah selanjutnya adalah harus menyiapkan dana darurat. Dana darurat ini fungsinya banyak sekali, terutama jika tiba-tiba kita harus ke dokter, atau rumah kebanjiran, PHK mendadak, atau yang paling sederhana adalah ketika kita ingin membetulkan peralatan rumah tangga yang rusak.

Idealnya dana darurat adalah sebanyak 3x pengeluaran rutin bulanan. Tapi bisa dinaikkan jumlahnya ketika kita sudah berkeluarga dan juga memiliki anak.

Lalu jangan taruh dana darurat di rekening yang sama dengan rekening untuk belanja ya. Nanti kita tidak tahu berapa banyak dana darurat kita. Bahkan lebih bahaya lagi kalau dana daruratnya malah kepakai buat belanja.

Merasa berat untuk mengumpulkan dana darurat dalam satu waktu? Tidak masalah kok kalau mau menyicilnya. Asal total dana darurat dapat terpenuhi dalam jangka waktu yang ditentukan.

3. CERMAT BERUTANG

Siapa yang sedang punya utang?

Saya salah satu orang yang hampir punya utang setiap bulannya. Yes, utang kartu kredit.

Lalu apakah boleh? Tentu boleh dong, selama bijaksana dalam pemakaiannya. Karena pada dasarnya kartu kredit itu memang berfungsi sebagai pengganti uang, bahkan dalam berbagai kesempatan menggunakan kartu kredit bisa mendatangkan manfaat buat saya, seperti cicilan 0% atau poin reward bahkan juga bisa digunakan pada saat-saat darurat.

Tapi ingat! Kartu kredit bukan tambahan penghasilan ya. Makanya jangan pernah membayar minimum payment apalagi menunda pembayaran. Jadi pastikan saat berutang dengan kartu kredit kalian punya dana untuk membayarnya. Atau jika ingin menggunakan cicilan per bulan, pastikan cicilannya tidak lebih dari 30% alokasi dana bulanan. Ingat ya 30% itu secara total pinjaman/utang per bulan.

ALOKASI IDEAL KEUANGAN TIAP BULAN

Sebenarnya setelah poin nomor 3 di atas masih ada beberapa lagi poin yang dibahas. Namun menurut Mbak Prita itu akan masuk ke dalam workshop yang selanjutnya. Makanya kita tunggu aja ya kapan acara serupa akan dibuat lagi.

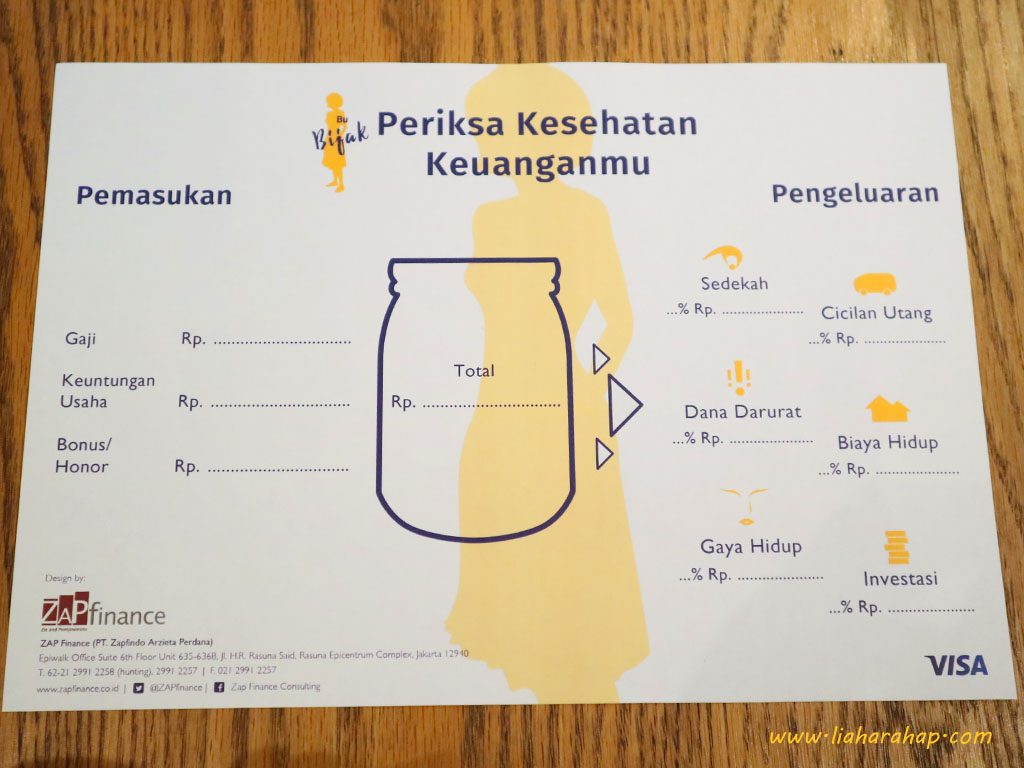

Sekarang saatnya kita membuat anggaran alokasi keuangan setiap bulannya. Dan alokasi anggarannya ini ada rumus idealnya lho. Bisa diterapkan di kondisi keuangan masing-masing ataupun disesuaikan dengan kebutuhan. Berikut adalah alokasi idealnya:

- 5% Zakat dan Sedekah

- 10% Menabung Dana Darurat

- 30% Biaya Hidup

- 30% Cicilan Pinjaman

- 15% Investasi

- 10% Gaya Hidup

Saya sempat bertanya jika saya selama ini belum mempunyai cicilan pinjaman dan berencana untuk memiliki investasi perdana saya, kira-kira komponen apa yang harus dikorbankan?

Menurut Mbak Prita, biasanya komponen gaya hidup dan investasi yang dikorbankan. Karena jika tujuannya untuk membeli rumah, maka juga nantinya akan bisa dijadikan sebagai aset.

Gimana? Sudah panas kepalanya membaca ilmu mengelola keuangan keluarga di atas?

Jangan dipusingin yaaa. Ajak pasangan untuk berpartisipasi dalam mengatur keuangan. Tentukan siapa komandannya dan pasangannya harus mendukung agar tujuan keuangan keluarga tercapai.

Oh iya, melakukan financial check up ga perlu tiap hari atau tiap bulan, cukup dilakukan setiap tahun. Simpan semua struk dan bon. Kalau perlu print buku tabungan biar terlihat apa saja pengeluaran biaya selama ini.

Selanjutnya saya ingin baca dua buku yang kemarin diberikan kepada peserta acara Ibu Berbagi Bijak. Jika ada informasi yang penting dan bermanfaat untuk di share akan saya informasikan baik di blog atau di sosial media ya.

Terima kasih sudah baca tulisan ini dari atas sampai bawah, saya doakan semoga kita semua bisa mengelola keuangan dengan baik. Sharing is caring, jangan lupa share tulisan saya ini di sosial media atau teman yang butuh banget informasi tentang keuangan ya!

Sampai jumpa di acara lainnya.

Baca juga dua tema ilmu lain yang disampaikan Mbak Prita ya di tulisan saya ini:

- Workshop 2: Financial Budgeting (belajar membuat anggaran keuangan keluarga)

- Workshop 3: Investing (belajar mengetahui bagaimana cara memilih investasi)

Gimana neh kemarin keuangan sudah sehatkah?

Bijak mengatur keuangan itu bikin happy banget, dan bisa tahan dengan godaan apapun. Itu yg saya rasain selama ini. Acaranya keren banget ya. Bermanfaat sekali.

Alhamdulillah sehat, Mbak. Tapi mesti waspada juga, kalau terlalu terlena bisa-bisa ketinggalan karena tergerus inflasi :'(

Aku awalnya pede nih soal perencana keuangan. Tapi pas diminta pembagian keuangan bulanan dalam hitungan persen, eh malah keder. Senang banget bisa datang di acara ini 🙂

Semangat, Mbak. Semoga kita bisa mencapai tahapan sejahtera yaaa 😀

cermat berutang, ini harus banget ya, maklum buibu seringnya enggak berpikir logis kalo ada cicilan 0% atau diskon tambahan dengan kartu kredit tertentu ya

Harus, Mbak. Biar gak terperdaya sama rayuan hutang kartu kredit wajib banget kita berpikir logis 😀

Hati2 yg baru nikah nih. Krn kayak penghasilan msh gede tp ternyata kebutuhan yg hrs dimulai itu banyaaak. Cicilan rumah, mobil, kesehatan, dana pensiun dsb :))

Nahhh itu diaaaa. Pusiiing sekarang kepalakuuu hihihi.

Berkat WS kmrn jadi tahu alokasi dana yang ideal itu seperti apa 😀

Setuju, Mbak 🙂

Berguna banget ilmunya apalagi buat kita yang belum ada tanggungan anak kadang lupa kalo tetap harus mempersiapkan dana buat investasi dan dana darurat.

Iya, Mbak. Padahal kan kalau kayak kita sekarang lagi enak-enaknya ya ngabisin uang hihihihi. Hati-hati terlena aja 😀

Aku prnh di tahap saat tabungan menipis dan hutang CC bertambah . Sbnrnya sih kalo liat dr perhitungan di atas, ratio hutangnya msh normal dan di bawah itu. Tp masalahnya tabungan tergerus krn srg tergoda utk belanja2 ga ptg. Tp dr situ aku ama suami ambil tindakan extreme, kita pake bonus bbrp thn lalu, semuanya, utk lunasin hutang CC dan menambah tabungan dana darurat. Nyesek sih, krn bonus segitu malah ga bisa dipake apa2 :D. Tp stlhnya baru deh kita merasa hidup tenaaaaang bgt.hutang memang yg bikin hidup ga enak 🙂

Wah, Mbak. Keputusan yang diambil berani dan juga meringankan ke depannya ya. Betuuul, hutang itu bikin ga enak. Apalagi kalau hutang udah buat kita nyaman. Wahhh bahaya deh. 🙁

Suka deh sama mbak Prita karena pembahasannya related ke kehidupan sehari-hari, bahasanya simple pula.

Iya, Mbak Prita ini suka share hal-hal sehari-hari tapi dikaitkan dengan keuangan. Jadi orang yang mendengar dan membacanya ngerasa relate able.

wah kita sama ya dulu selalu was was masalah keuangan. Uang terbatas keinginan tinggi, tapi seneng kemaren bisa ikut. Jadi makin tau urusan keuangan hang baik itu gimana. Seneng banget

Mandiri, kebebasan financial dan pendapatan pasif. 3 Hal tuh yang harus segera diwujudkan wkwkwk. Ideal banget deh hiudp begitu ya mbak ga perlu lagi resah setiap akhir bulan haha. Btw financial check up ini perlu banget ya ternyata dalam keuangan rumah tangga kita xixi bikin juga ahhh

Aku pernah ikut training pengelolaan keuangan dari kantor. Dan setelah di hitung2, malah jadi horor. Hahaha

Hehehehe. Memang kadang bikin horor ya. Tapi kan setelahnya kita tau harus apa. Bener ga sih? 😉

Hi Mba,,Ibu berbagi bijak ini ada bukunya kah?

Sepertinya saya butuh melakukan financial check up nih

Iya, Mbak. Ada buku sakunya. Cuma saya kurang tau sudah dijual bebas atau belum. Bisa tanya ke akun IG Ibu Berbagi Bijak ya 🙂