Bisa dibilang kalau soal perencanaan keuangan keluarga (sendiri), saya Insya Allah udah khatam teorinya. Tinggal urusan pelaksanaannya aja yang susah-susah gampang.

Sejak beberapa tahun pertama kerja dan sadar kalau saya-punya-uang-tapi-gak-mungkin-dihabisin-terus, saya rajin mencari informasi soal perencanaan keuangan. Apalagi pada masa-masa itu sedang booming banget istilah financial planning di masyarakat Jakarta khususnya.

Dari mulai baca buku sampai follow kultwit para financial planner, saya rajin ngikutin supaya dapat ilmu yang bisa dipraktekin.

Namun dari semua materi yang disampaikan ada satu materi yang sampai sekarang masih ragu saya jalankan, yaitu tentang investasi.

Saya sudah sering baca kenapa harus investasi? Kenapa harus investasi dari sekarang? Kenapa nabung aja gak cukup, makanya harus investasi?

Semua teorinya saya mengerti (sudah beli buku Investory-nya Mas Diskartes segala, tapi belom sempet baca :P). Tapi dalam pelaksanaannya saya masih bingung. Bingung harus pilih investasi seperti apa yang saya butuhkan?

Makanya saya sangat menunggu-nunggu workshop tentang ketiga dari Ibu Berbagi Bijak yang temanya adalah investasi.

Disclosure: Tulisan merupakan Event Report dari acara talkshow Ibu Berbagi Bijak yang diselenggarakan oleh Visa dan OJK. Tulisan dibuat berdasarkan informasi yang disampaikan pada saat acara berlangsung dan saya tulis di blog sebagai informasi kepada pembaca.

WARNING: Tulisan kali ini akan sangat panjang, lebih dari 1000 kata.

Kalau ingin tau ilmu intinya atau malas baca karena kebanyakan curhatnya, bisa cek tulisan yang di bold ya. Tapi kalau baca semuanya juga gak rugi. Apalagi ada ilustrasi yang membantu memahami ilmunya 🙂 Which one do you choose?

WORKSHOP KETIGA BERSAMA VISA

Acara yang masih diselenggarakan oleh Visa dan juga OJK ini, berlangsung pada Hari Selasa, 3 Oktober 2017 lalu di suatu restauran di daerah Kemang.

Kali ini kami disambut oleh Mr. Harianto Gunawan selaku President Director of Visa World Wide Indonesia yang senang bisa bertemu dengan teman-teman blogger yang juga merupakan ibu bijak yang sadar akan pentingnya belajar perencanaan keuangan.

Tanpa berlama-lama, sang Financial Educator kita Mbak Prita Ghozie langsung menyapa kami semua dengan ceria. Entah kenapa saya merasakan ada kesan akrab antara kami para peserta dengan Mbak Prita karena memang ini sudah ketiga kalinya kita bertemu dalam rangka workshop Ibu Berbagi Bijak.

Huhuhu sedih deh ini bakalan jadi workshop terakhir kami :'(

Oh iya, kalau kalian baru pertama kali baca tulisan tentang Ibu Berbagi Bijak pertama kali di sini, jangan lupa baca dulu dua tema ilmu yang disampaikan Mbak Prita ya di tulisan saya ini:

- Workshop 1: Financial Check Up (belajar mengecek kondisi keuangan saat ini) + ada tabel dan poin-poinnya

- Workshop 2: Financial Budgeting (belajar membuat anggaran keuangan keluarga)

Seperti yang sudah saya sebutkan di atas, workshop ketiga ini Mbak Prita akan mengenal investasi lebih dekat.

MENGAPA HARUS BERINVESTASI?

Sebelumnya ada yang masih bertanya-tanya kenapa kita harus berinvestasi gak? Atau bertanya kenapa dengan menabung aja gak cukup?

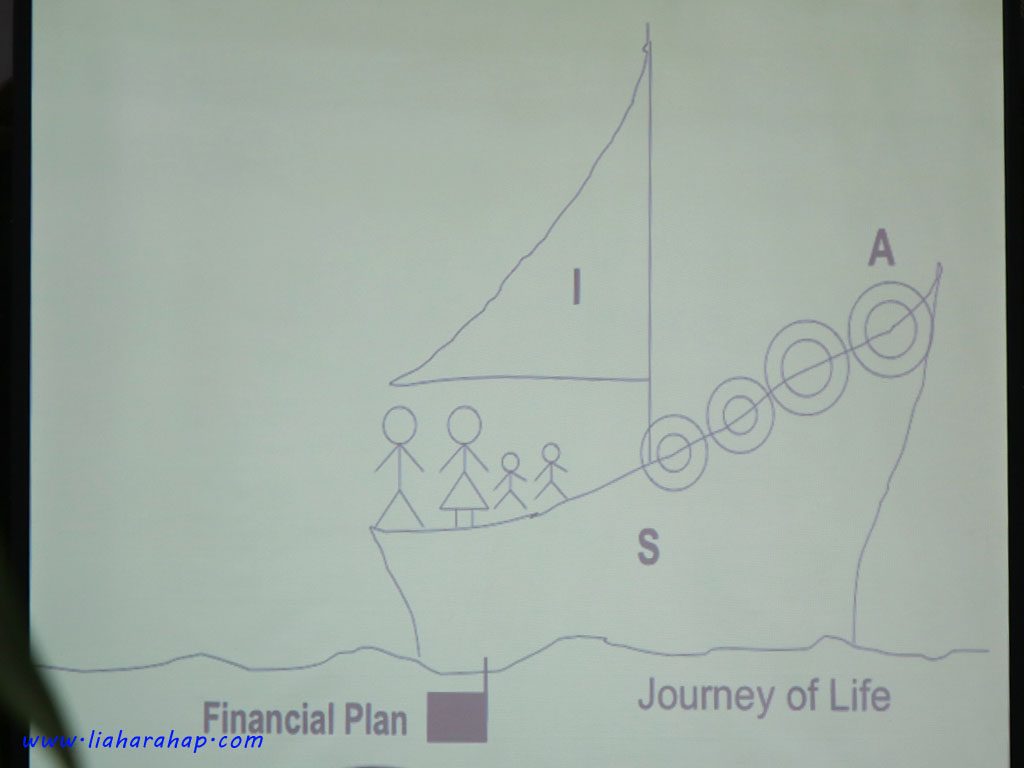

Untuk mempermudah, Mbak Prita menggunakan analogi kapal yang berada di lautan luas.

Laut diibaratkan sebagai perjalanan hidup kita. Seperti laut, hidup kan panjang ya, trus gak bisa diprediksi lagi. Di laut aja kadang bisa cerah atau malah hujan badai. Hidup kadang bahagia, kadang sepet kayak abis ditolak gebetan #eh.

Sedangkan kapal diibaratkan sebagai tabungan.

Kalau ada kapal kita ngerasa aman kan di perjalanan? Semakin besar kapalnya semakin aman kita di lautan. Sama seperti kapal, tabunganlah yang membuat kita merasa aman di masa depan. Apalagi kalau ada lebih dari 10 digit nominal uang di tabungan. Situ milyarder? 😛

Baik kapal maupun kita pasti punya tujuan di masa depan kan? Tujuanku hatimyuuu :* Nah kita ibaratkan tujuan itu adalah sebuah pulau.

Pertanyaannya kalau di depan kalian ada dua pilihan kapal, pilih yang mana supaya sampai ke pulau? Kapal pertama adalah kapal kecil dengan layar besar. Dan kapal kedua adalah kapal besar dengan layar kecil.

Saya kasih waktu 5 detik buat jawab deh.

.

.

.

.

.

Dan jawabannya gak ada yang benar atau salah! 😀

Jadi menurut Mbak Prita, layar diibaratkan sebagai investasi. Layar yang besar tentunya akan membawa kita menuju ke pulau lebih cepat karena dengan bantuan angin. Dan sebaliknya layar kecil akan berjalan dengan pelan.

Begitupula dengan investasi. Investasi dengan mengharapkan hasil yang besar dalam waktu yang cepat akan sangat berisiko (ingat tadi, layarnya besar tapi kapalnya kecil.) Sedangkan investasi dalam waktu yang lama akan lebih tidak berisiko.

Inti dari perumpaan di atas adalah perlunya perencanaan yang tepat agar tau apa yang kita harus lakukan untuk bisa mencapai tujuan yang diinginkan. Dalam hal ini kita butuh perencanaan keuangan yang baik, sehingga dapat meminimalisir risiko untuk mencapai hasil yang maksimal.

YUK MENGENAL INVESTASI LEBIH DEKAT!

Dari perumpaan di atas saya sadar bahwa tabungan dan investasi merupakan dua modal saya untuk mencapai tujuan keuangan di masa depan. Hanya saja saya pernah baca bahwa dengan menabung saja tidak cukup karena kita mengenal yang namanya inflasi.

Menurut buku Make It Happen yang ditulis Mbak Prita Ghozie, tabungan merupakan hasil dari proses menabung yang ditujukan untuk keperluan beberapa tahun lagi (jangka 1-5 tahun).

Sedangkan investasi adalah proses menyisihkan uang dengan tujuan memperoleh keuntungan dan kenaikan modal di masa mendatang (umumnya dalam jangka di atas 5 tahun).

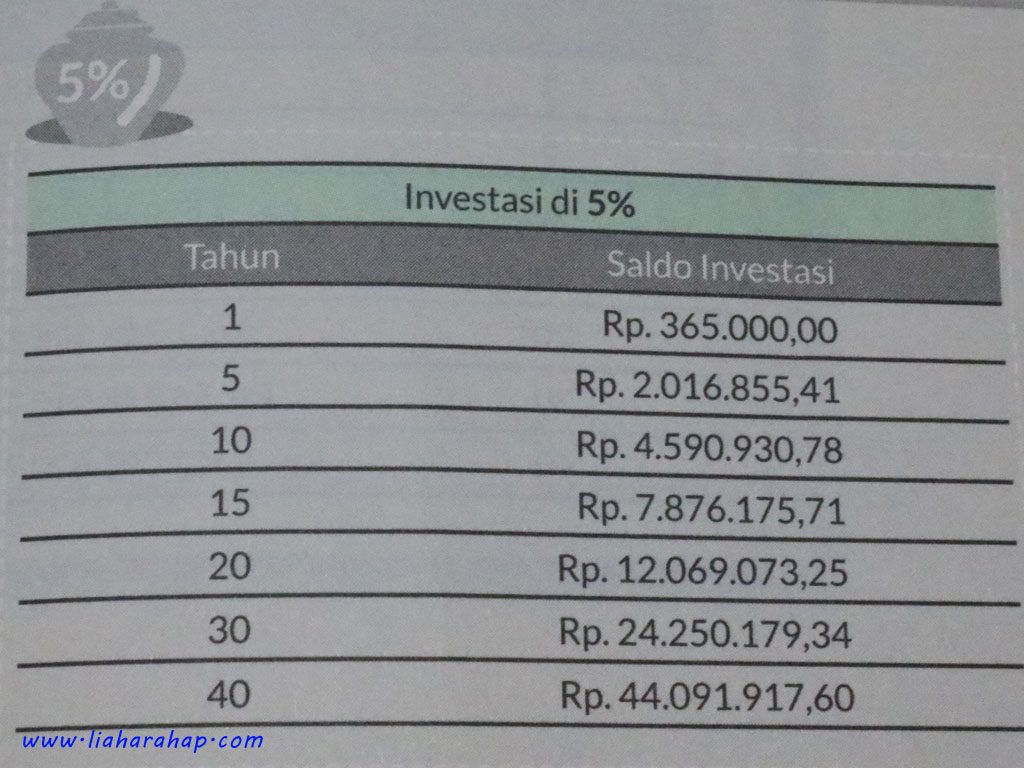

Sebagai ilustrasi, jika kita punya uang sebanyak Rp 365.000,- lalu ditabung di bank dengan tingkat bunga 5% per tahun (biasanya bank hanya memberikan 5%-10% bunga tabungan), maka dalam 5 tahun uang tersebut akan menjadi Rp 2.016.855,-.

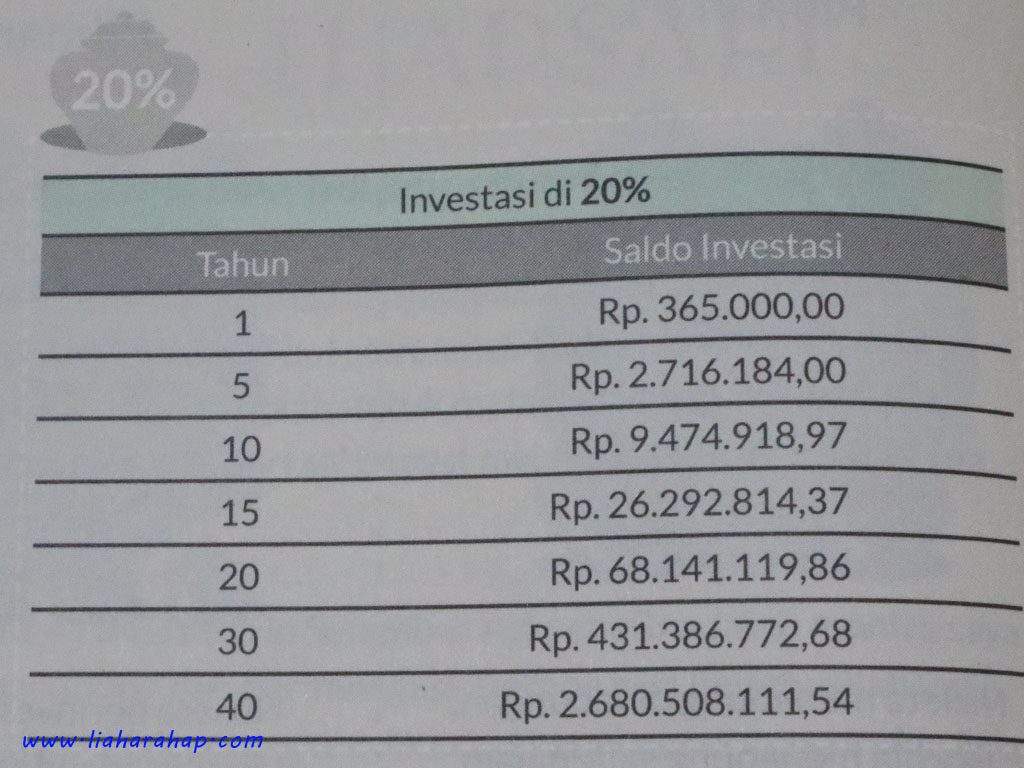

Sedangkan jika uang tersebut diinvestasikan dengan asumsi return 20% per tahun, maka di tahun ke 5 akan berpotensi terbentuk dana sebesar Rp 2.716.184,-.

Itu jika ilustrasinya hanya 5 tahun. Mungkin perbedaannya hanya cuma (cumaaa?) 7juta saja. Coba cek tabel di bawah ini jika sampai 20 atau 40 tahun.

Belum lagi masih ada jenis investasi dengan asumsi return yang lebih tinggi lagi seperti skema di bawah ini.

Artinya buat ibu-ibu yang sekarang nabung buat biaya sekolah anak beberapa tahun lagi, akan terasa lebih berat jika hanya mengandalkan tabungan saja. Maka dari itu perlu mempertimbangkan untuk melakukan investasi sedini mungkin.

Ini berlaku juga untuk tujuan keuangan lainnya ya seperti punya rumah, ibadah haji, dana pensiun, dan lain-lain.

PRINSIP INVESTASI

Untuk mengetahui jenis investasi apa yang kita butuhkan untuk dapat mencapai tujuan keuangan, maka perlu tahu beberapa prinsip investasi. Di bawah ini ada 5 prinsip yang perlu diketahui saat memutuskan untuk berinvestasi.

1. Pahami Tujuan dan Profil Risiko

Istilahnya kalau mau pacaran tuh gak boleh cuma kenal orangnya aja. Harus tau nanti tujuannya apa? Mau seneng-seneng doang? Atau serius mau nikah? #duileee #beratametcontohnya

Harus tau juga risikonya kalau mau sama dia. Mamanya cerewet ga? Sanggup gak nanti ngadepin mama mertua yang bawel? #stopplis #bubar wkwkwkwkwk.

Sama kayak investasi, kita juga harus paham tujuan dan profil risikonya. Untuk itu lagi-lagi Mbak Prita ngasih contoh ilustrasi supaya lebih mudah dimengerti.

Kali ini contohnya adalah membeli sapi. Pertanyaannya adalah tujuan dari membeli sapi itu apa?

- Sapi dipelihara, kasih makan dan minum sampai nanti jadi gemuk. Setelah itu baru kita jual.

- Sapi dipelihara dengan baik supaya bisa kita ambil susunya setiap hari. Lalu susu itu kita konsumsi atau kita jual.

Kalian pilih yang mana?

Kasih waktu 5 detik lagi ya!

.

.

.

.

.

Lagi-lagi jawabannya tidak ada yang benar atau salah. Semua kembali lagi ke tujuan masing-masing.

Kalau yang masih berada di umur produktif bisa pilih opsi pertama, karena inilah saatnya kita untuk beli-beli aset supaya nanti saat tua bisa kita jual, misalnya. Contoh produk investasi di opsi pertama adalah investasi emas.

Sedangkan untuk yang sudah pensiun atau merencanakan pensiun dini bisa memilih opsi kedua. Dimana kita bisa menggunakan asset sebagai penambah penghasilan. Contoh produk investasinya adalah deposito yang memberikan hasil di setiap bulannya dari asset yang kita punya.

Risiko investasi sendiri terbagi menjadi 5 macam:

- Risiko Likuiditas: kondisi dimana investasinya tidak bisa diuangkan segera. Contohnya tanah yang tidak bisa dijual segera.

- Risiko Volatilitas: risiko naik turunnya nilai investasi secara periodik.

- Risiko Gagal Bayar: risiko dimana modal investasi tidak dapat kembali. Contohnya ikut deposito yang tidak dijamin oleh Lembaga Penjaminan Simpanan dan banknya kena likuidasi.

- Risiko Pasar: risiko bahwa hasil investasi (bunga) mungkin mengalami naik turun mengikuti kondisi pasar keuangan.

- Risiko Penipuan (berkedok investasi): risiko yang paling berbahaya karena sulit diketahui sampai akhirnya terjadi.

2. Tentukan Jangka Waktu

Kalau kita flash back ke materi workshop yang kedua, kita juga harus bisa menentukan anggaran bulanan dan musiman. Sama halnya dengan budget, investasi juga perlu tau kapan dana akan digunakan.

Sebagai contoh, kalau kayak saya yang belum punya anak maka investasi yang saya butuhkan untuk dana pendidikan masuk SD masih masuk ke investasi jangka panjang. Saya masih punya waktu lebih dari 6 tahun untuk mengumpulkan dananya.

Sedangkan buat teman-teman yang anaknya sudah umur 3 tahun, maka hanya punya waktu 3 tahun lagi untuk mengumpulkan dana alias butuh dana dalam jangka waktu pendek – menengah.

Maka jenis investasi yang diambil oleh saya dan teman yang lain tentunya akan berbeda.

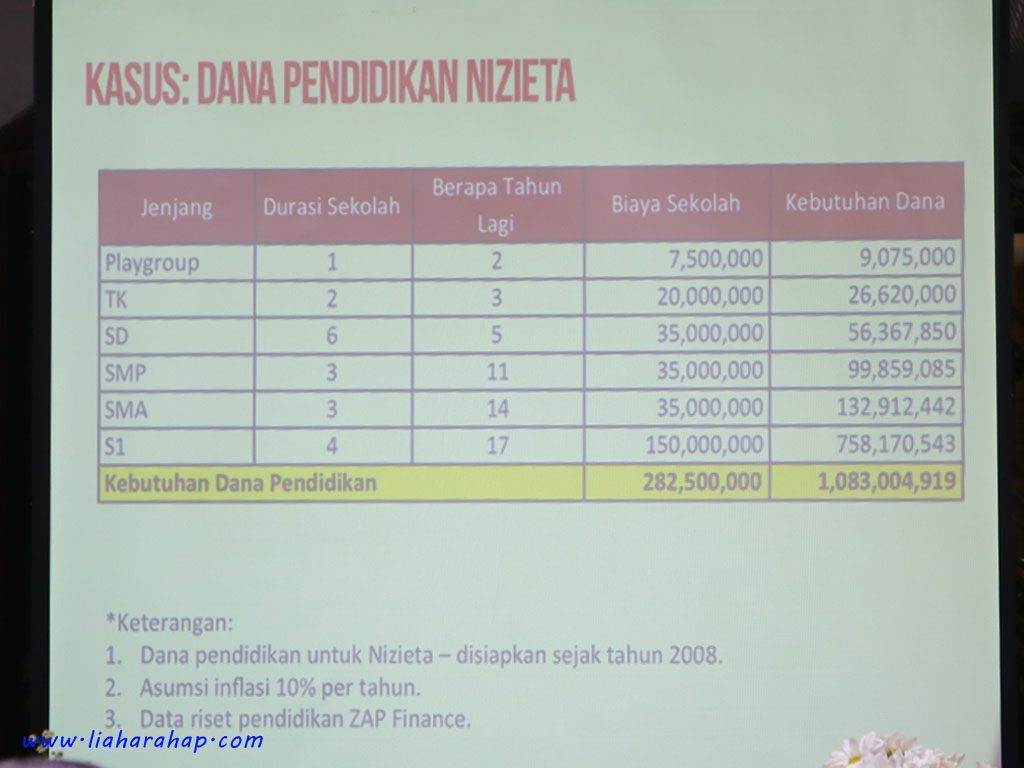

Trus mungkin ada yang bertanya, ngapain ribet mikirin dana pendidikan dari sekarang padahal anaknya belom ada atau masih kecil?

Hhhhhhh (ambil napas dulu). Duuuh buibuuu pakbapakkk, udah pernah cek biaya masuk sekolah anak sekarang berapa belom? Itu masih harga sekarang lho, kalo udah beberapa tahun lagi kan bisa naik gara-gara inflasi :'(

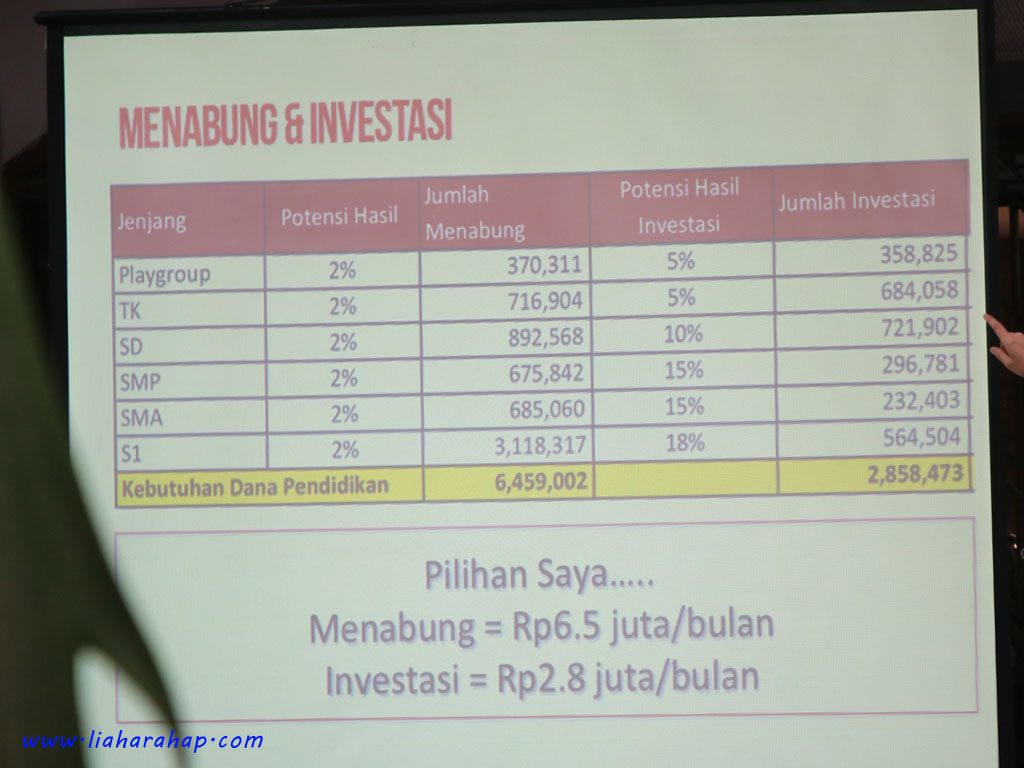

Nih, Mbak Prita aja udah buat perencanaan untuk biaya sekolah anak keduanya.

Dan lihat sendiri perbandingannya jika kita menabung dengan investasi.

Semakin cepat disiapkan semakin baik ya!

3. Ragam Investasi

Sudah tentukan tujuan dan tau kapan dananya akan digunakan, sekarang saatnya kita tahu macam-macam jenis investasi.

Aset Fisik

- Logam Mulia, seperti emas, dll

- Properti, seperti rumah dan tanah. Tapi jaman sekarang makna properti ini bisa luas, misalnya nih punya ruangan untuk disewakan untuk studio foto beserta peralatannya masih masuk ke properti. Atau yang lagi marak di kalangan ibu-ibu, sewa mainan anak juga masuk ke properti.

Surat Berharga

- Deposito

- Obligasi (note: dalam waktu dekat akan ditawarkan Obligasi 14 untuk masyarakat. Kalian bisa baca tentang obligasi ini di artikelnya Mas Dani Rachmat ya.)

- Saham

- Reksadana

Bisnis

- Franchise

- Usaha

Bisa dibilang jenis investasi bisnis ini adalah investasi yang paling berisiko karena modal bisa sampai ke titik 0. Sedangkan surat berharga risikonya hanya cuma turun, tapi saat jatuh tempo akan kembali lagi. Maka dari itu, investasi bisnis tidak disarankan untuk dana pendidikan anak.

4. Strategi Investasi

Dalam menjalankan investasi harus memasang strategi agar dapat meminimalisir risiko sekaligus tercapai tujuannya. Kita bisa gunakan strategi ini:

- Cost Averaging dengan disiplin investasi setiap bulan dan tidak terpengaruh kondisi pasar. Masih inget kan berapa jumlah persentase investasi yang harus kita alokasikan dari pendapatan yang kita punya? Cek lagi deh tulisan saya sebelumnya. Investasi yang rutin dapat membantu kita meminimalisir risiko kerugian di suatu waktu.

- Diversification atau yang sering kita dengar dengan prinsip “jangan menaruh seluruh telur di dalam satu keranjang”. Hal ini dapat meminimalisir kalau kita masih punya investasi lain jika salah satu investasi mengalami risiko.

- Long Term yang artinya bisa meminimalisir risiko dengan berinvestasi jangka panjang.

5. Review & Realokasi

Karena investasi adalah jangka panjang, maka pada dasarnya kita harus mengecek kondisi investasi apakah masih cocok untuk dijalankan atau malah harus pindah ke jenis investasi yang lain.

PR buat kita semua nih untuk cek investasi yang kita miliki semua, apakah sudah menghitung hasil yang akan didapatkan nanti di masa depan sesuai dengan yang diharapkan atau malah hasilnya sama saja dengan saya menabung biasa di bank (pengalaman pribadi soalnya :P).

Atau ikut produk keuangan yang hasilnya di masa depan malah nilainya turun karena nominal tujuannya mengalami kenaikan akibat inflasi. Rugi ya, udah capek-capek nabung setiap bulan, pas mau cairin gak nutup buat biaya yang diinginkan.

Untuk itu kita harus waspada jangan sampai tergiur dengan tawaran investasi yang terkesan “wah” padahal kita sedang ditipu.

Cara mengecek apakah investasi tersebut bodong atau tidak, antara lain:

- Jangan percaya kalau ada klaim, “pasti untung!”. Dimana-mana yang namanya investasi itu ada risikonya dan hasilnya gak bisa dijamin. Di dunia ini semuanya juga gak pasti kok. Kok berani-beraninya janjiin hasil yang besar dan pasti. Huh!

- Harus rajin cek legalitas dan ijin perusahaan yang menawarkan investasi. Ceknya di Otoritas Jasa Keuangan ya.

- Kalau kekeuh bilang pasti untung, kalian perlu tanya bagaimana skema investasinya. Dari mana dapat keuntungannya? Menurut Mbak Prita kecil kemungkinan ada persentase keuntungan yang lebih besar daripada persentase keuntungan yang ditawarkan deposito.

Fiuuuh! Banyak juga ya ilmunya. Semoga gak pusing ya setelah lihat ilmu di atas. Malah semangat harus cari tau mau mulai segera investasi apa.

Ada kata-kata yang saya ingat pada buku Make It Happen dari Mbak Prita, “The best time to invest was 10 years ago. The second best time is today!“.

Yuk mulai berinvestasi 🙂

Wah! Panjang tapi informatif banget, Lia. Aku sampai sekarang belum pernah investasi, dan jadi kepikiran buat mulai berkat artikel ini. Thanks for sharing yaa 🙂

Wajib dibaca deh ini ilmunya Mbak Prita penting banget soalnya buat masa depan. Terima kasih juga Marga. Semoga bermanfaat ya 🙂

Perencanaan keuangan memang penting untuk masa depan. Investasi juga ya

Betul sekali, Mas 🙂

acaranya bermanfaat banget 😀 semoga nanti ada juga di Surabaya

Amien, semoga ya, Mbak 🙂

Kudu mulai berinvestasi nih, mumpung masih mudaa… Thanks infonya

Perumpamaan mbak Prita Ghozie dapat banget ya. Mulai dari pilih kapal layar dan ga boleh berenang. Sampai pilih perumpamaan mau susu atau sapi nih hehe. So pilih lah yang baik dalam berinvestasi, yang jelas dan yang akan membawa keberuntungan buat kita di masa yang akan datang dong ya pastinya

Emang enak dengerin Mbak Prita langsung ya, Mbak. Aku bertahun-tahun baca bukunya masih banyak pertanyaan. Beruntung banget kemarin bisa ikut 3 workshopnya 🙂

Pencerahan bgt ttg dunia investasi nih, bikin melek kalau nabung aja ga cukup ya..

Betul, Mbak 🙂

Lia, mau pinjam dong bukunya Mas Diskartes. Cara dia nulis hal ribet kayak gini tu gampang dicerna.

Mikirin pendidikan anak emang guede, aku udah pernah ngitung. Jadi berharap anak sekolah di sekolah negeri aja supaya free.

Hehehe aku aja belum baca bukunya, Mbak. Coba aja Mbak dibeli ke Mas Diskartes. Ada versi softcopy nya kok 🙂

Hm, baca ini jadi nyadar ada yang gak bener dalam hidupku.hahahaa.. iya sih, kalau nabung memang akan segitu-segitu aja. Jadi kita memang harus berani investasi untuk menyiapkan kenyamanan di masa depan. Oke deh, makasih ya Lia, aku dapat sesuatu dari tulisan ini.. ?

Terima kasih kembali. Semoga bermanfaat dan bisa diterapkan yaaa. Aku juga masih pr nih hehehehe 🙂

Kalau emak-emak sudah belajar mengelola keuangan dengan sampai ke Level Investasi, wah dunia persilatan aman jaya! Edukasi terus teman2 yang lain mba, karena dulu stereoripe perempuan ngabisin belanja sudah ngga berlaku lagi jaman NOW !

Siap, Mas. Semoga informasi ini bisa terus tersampaikan kepada semua wanita (dan tentunya pria juga) di seluruh Indonesia. Ayo sama-sama melek keuangan 🙂

Iya nih aku mulai mikirin investasi tapi yang buat anak mengingat dia akan sekolah dan butuh dana terus menerus hingga kuliah. Paling gampang dan aman sih logam mulia ples properti kalo aku belom berani ke obligasi ato lainnya. Agak tertarik obligasi sih tapi kudu belajar dulu. Kemaren dipanas -panasi mba liswanti tentang obligasi soalnya hahaha.. ya pelan-pelan lah namanya juga belajar, dan memang ga bisa sekonyong-konyong “pasti untung”.

Betul, harus banyak belajar dan yang pasti dicoba. Kalo engga gak jalan-jalan nih kayak aku. Kebanyakan teori doang hahahaha.

Bermanfaat banget tulisannya dan semakin terpacu buat berinvestasi nih. Tak apa mulai sedikit-sedikit yang penting sudah punya bekal dan ilmunya. Apalagi pas baca quotenya Mbak Prita jadi makin terpacu.

Iya, Mbak. Hayooo semangat. Semoga segala cita-cita tercapai yaaa 🙂

Sementara ini untuk investasi aku pake instrumen logam mulia & reksadana. Kalau nyamannya sih jauh lebih nyaman reksadana karena ga perlu nyimpen barang di rumah

Waaah aku mesti belajar reksadana ni 😀

Wahh ilmunya keren,,Saya sendiri udah mulai investasi emas sih soale lebih mudah aja.

Tetap semangat, Mbak. Walaupun apapun bentuknya kalau sudah mulai berarti sudah selangkah lebih maju 🙂

Lia, tulisan kamu kece banget siih. Aku juga lagi belajar investasi nih tapi suami nggak mau macem-macem karena kuatir riba. Jadi investasi kami mentok hanya di LM aja. kepingin juga punya investasi lain seperti properti cuma dananya belum ada. Semoga dengan investasi impian kita di masa depan tercapai yaaa…

Iya, Mbak. Kita juga harus lihat aspek agamanya juga ya. Tapi kalau aku tangkep dari Mbak Prita kemarin selama gak merasa di dzalimi, trus tiganya lagi apa gitu. Itu bukan riba masuknya. Tapi mesti baca-baca lagi nih.

Aku suka banget dari semua workshop sangat bermanfaat ilmunya bisa banget buat diaplikasiin sehari-hari, yah cuma ya gitu harus lebih hemat lagi niy buat nambah investasi hehehe…

Semangat Mbak Kaniaaaa 🙂

Kalo aku masih investasi cara jadul, paling emas dan beli sawah gitu dikampung, namanya jg dipedesaan ya

Pernah sih belajar ttg invest reksadana, saham dll, tp resiko nya ckup tinggi jg aku gk berani ambil resiko.

Gapapa Mude, semakin banyak variasinya kan kamu punya banyak simpanan jaga-jaga. Memang kita harus cari tau nih tentang reksadana dan saham. Kan gak rugi juga kalau tau 🙂

jadi, udah tau mau investasi jenis apa? mumpung masih muda dan sehat, investasi yuk

Sudah kebayaaaang 😀

Makin tahu ya mau investasi dimana saja, supaya kedepannya ga kena tipu. Acara ini seru dan banyak ilmunya

Iya, Mbak. Bermanfaat banget. Semoga diadain lagi dengan tema-tema yang menarik.

Dulu aku memgganggap ngumpulin emas itu sekedar hobi… Ternyata manfaat bgt ya sbg investasi

Hobi yang menguntungkan ya, Mbak. Wih keren nih hobinya ngumpulin emas 😀

wahhh, jadi tertarik buat berinvestasiiii… thx mbaa atas sharingnyaaa

Selamat berinvestasi 🙂

Aku suka quote-nya waktu terbaik berinvestasi kedua adalah hari ini. Yuk mulai kelola keuangan.

Iya, bagus ya dan memang benar quote-nya 🙂

bermanfaat banget ilmu ny, bisa mulai dari sekarang buat investasi yang kecil” dulu. kadang kalo mau investasi yang besar takut di tipu. kan banyak yang menawarkan investasi eh tau ny palsu.

Betul, jangan cepat percaya sama investasi yang menjanjikan untung besar ya. Harus cek-cek dulu seperti ilmu di atas 🙂

Ilmu yang penting buat bekal ibu rumah tangga

Betul sekali

Bener sih, aku inget salah satu financial planner yg terkenal dulu selalu ngomong ‘tujuan lo apa?!’ haha, br kita menentukan tipe investasi apa yg kita perlukan, soalnya kan tuh emang tergantung dr jangka waktunya jg kan ya 😀

Hahahaha financial planner yang paling blak-blakan ya. Tapi emang bener sih. Harus begitu supaya investasi/nabung dengan tujuan.

Anak pertamaku kurang dari 2 thn lagi mau kuliah.

Alhamdulillah udah ikut financial plan dari 2008, ditambah workshop kemarin … super duper lengkap dan bermanfaat untuk kita mengatur keuangan keluarga. Seneng banget deh

Wah ini harus diikutin nih 🙂

Semoga aku bisa juga ya, Mbak.

Nah, lebih dari 10 tahun lalu saya pernah kena investasi bodong. Jaid sejak itu memang waspada banget. Gak mau mengalami lagi 🙂

Jadi lebih waspada ya, Mbak.

Investasi apa yg portfolio nya bagus return nya bs 20% seperti contoh mba lia.. ? Pleased advised nya donk.

Saya bukan financial planner, Mas. Silahkan baca bukunya atau menghubungi financial planner ya. Terima kasih sudah baca ?

Hamdalah, semakin banyak yang semakin sadar akan pentingnya investasi. Makasih ya Lia sharenya. 🙂

Sama-sama, Mas 🙂 Harus sadar semua nih. Karena kan penting buat masa depan.

klo aku ya mbak, soal investasi masih yakin dengan EMAS,,

dari dulu ampe sekarang, investasiku ke emas 🙂

Investasi emas ini memang favorit ya, Kak 🙂

nanti kalo ketemu lagi mau dong ngobrol-ngobrol tentang investasi juga ?

Aku juga belom bisa-bisa banget, Yesiii. Huhuhu. Makanya lagi banyak baca aja 😀

“sewa mainan anak” ini nih yang kadang terpikir dibenakku pas belikan mainan anak yg harganya lumayan. Kata pak suami alibi mah, eh sapa tau ya kepake buat sewa2 gitu hehehe

Secara finansial bagus, Mbak. Artinya kan bisa diputar uangnya hehehe. Secara lingkungan juga bagus, gak banyak beli mainan. Tinggal sewa aja 🙂

Hai kak, makasi infonya ya

Saya dapat beberapa informasi mengenai investasi.

Saya kelas 1 SMA dan sekarang tahun 2021

Saya berfikir, nanti di masa depan saya mau apa yaa, saya mau kerja apa, diterima atau ngga nya, terus yang paling penting nanti cara ngatur keuangan gimana yaa.

Nah, kepikiran lah saya investasi karena sering nonton film² yang di setiap tema nya pasti aja ada bisnis yang berbau investasi.

Nah, semakin saya menonton film tersebut, semakin penasaran saya dengan investasi.

Akhirnya ketemulah saya informasi dari mbak LIA ini

Terimakasih kak,,,,,

Terima kasih ya sudah mampir. Semoga bermanfaat 🙂